CO2-Bilanz verstehen

Was Unternehmen über Scope 1, Scope 2, Scope 3, Standards und die Berechnung von Treibhausgasemissionen wissen müssen

Was ist eine CO2-Bilanz?

Eine CO2-Bilanz erfasst die Treibhausgasemissionen eines Unternehmens, Produkts oder Projekts innerhalb festgelegter Systemgrenzen. Dabei werden nicht nur Kohlendioxid (CO2), sondern auch weitere Treibhausgase wie Methan oder Lachgas berücksichtigt und als CO2-Äquivalente (CO2e) ausgewiesen.

Unternehmen nutzen CO2-Bilanzen, um Emissionen transparent zu machen, Reduktionspotenziale zu identifizieren und Anforderungen von Kunden, Banken, Nachhaltigkeitsberichten oder ESG-Ratings zu erfüllen. Die Bilanz bildet die Grundlage für ein systematisches Klimamanagement und fundierte Entscheidungen.

Inhaltsverzeichnis

Warum erstellen Unternehmen eine CO2-Bilanz?

Viele Unternehmen erstellen heute eine CO2-Bilanz nicht mehr nur freiwillig. Kunden, Banken, Investoren und Gesetzgeber verlangen zunehmend belastbare Informationen zu Treibhausgasemissionen. Gleichzeitig hilft die CO2-Bilanz dabei, Emissionstreiber zu erkennen, Kosten zu senken und Klimaschutzmaßnahmen gezielt zu priorisieren.

Typische Gründe für die Erstellung einer CO2-Bilanz sind:

- Anforderungen von Kunden und Lieferketten

- Nachhaltigkeitsberichte nach GRI, VSME oder ESRS

- EcoVadis und andere ESG-Ratings

- Vorbereitung auf Klimastrategien und Reduktionsziele

- Anforderungen von Banken und Investoren

- Transparenz über Energie- und Ressourcenverbräuche

Was bedeutet CO2e?

Nicht alle Treibhausgase wirken gleich stark auf das Klima. Deshalb werden Emissionen in sogenannten CO2-Äquivalenten (CO2e) angegeben. Dieses Kapitel erklärt, warum Methan, Lachgas und andere Treibhausgase in einer gemeinsamen Einheit dargestellt werden und weshalb CO2e die Grundlage jeder CO2-Bilanz bildet.

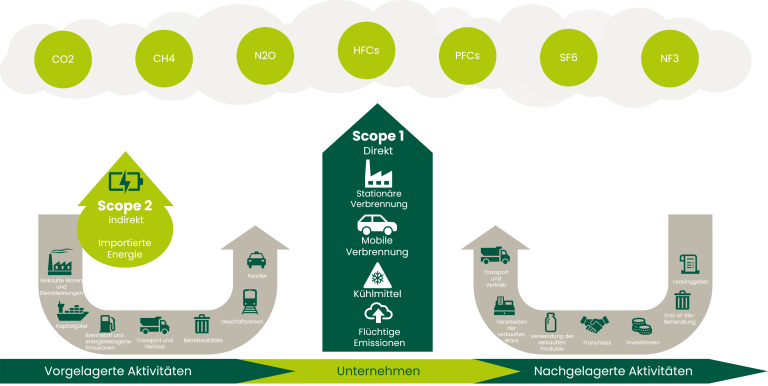

Scope 1, Scope 2 und Scope 3 einfach erklärt

Die meisten Standards zur CO2-Bilanzierung teilen Emissionen in Scope 1, Scope 2 und Scope 3 ein. Diese Einteilung hilft Unternehmen dabei, Emissionsquellen systematisch zu erfassen und Verantwortlichkeiten zu verstehen. In diesem Kapitel erfahren Sie, welche Emissionen zu den einzelnen Scopes gehören und warum insbesondere Scope 3 häufig den größten Anteil an den Gesamtemissionen ausmacht.

- Scope 1: Direkte Emissionen (z. B. eigene Anlagen, Fuhrpark)

- Scope 2: Indirekte Emissionen aus eingekaufter Energie

- Scope 3: Weitere indirekte Emissionen entlang der Wertschöpfungskette

Gerade Scope 3 ist in vielen Unternehmen der größte Emissionstreiber und gleichzeitig die größte Herausforderung.

Welche Arten von CO2-Bilanzen gibt es?

CO2-Bilanzen können sich auf unterschiedliche Betrachtungsebenen beziehen. Während manche Unternehmen ihre gesamten Emissionen erfassen möchten, benötigen andere Informationen zu einzelnen Produkten oder standardisierte Umweltinformationen für Kunden. Die Wahl der richtigen Bilanz hängt vom jeweiligen Ziel und den Anforderungen der Stakeholder ab.

Corporate Carbon Footprint (CCF)

Der Corporate Carbon Footprint beschreibt die gesamten Treibhausgasemissionen eines Unternehmens innerhalb definierter Systemgrenzen. Er umfasst in der Regel Scope 1, Scope 2 und ausgewählte oder vollständige Scope-3-Emissionen. Der CCF dient als Grundlage für Klimastrategien, Nachhaltigkeitsberichte, ESG-Ratings und die Kommunikation gegenüber Kunden, Banken und Investoren.

Product Carbon Footprint (PCF)

Der Product Carbon Footprint betrachtet die Treibhausgasemissionen eines einzelnen Produkts über definierte Lebenszyklusphasen hinweg. Je nach Zielsetzung reicht die Betrachtung von der Rohstoffgewinnung bis zum Werkstor oder über den gesamten Lebenszyklus. Der PCF wird häufig für Kundenanforderungen, Ausschreibungen, Produktvergleiche oder Nachhaltigkeitsinformationen genutzt.

Environmental Product Declaration (EPD)

Eine EPD ist eine standardisierte und verifizierte Umweltproduktdeklaration. Sie basiert auf einer Lebenszyklusanalyse und folgt festen Regeln für bestimmte Produktkategorien.

Nach welchen Standards wird bilanziert?

Die Erstellung einer CO2-Bilanz erfolgt nach anerkannten Standards. Welcher Standard zum Einsatz kommt, hängt davon ab, ob die Emissionen eines Unternehmens oder eines Produkts betrachtet werden und ob die Ergebnisse später verifiziert werden sollen.

GHG Protocol

Der internationale Standard für Unternehmensbilanzen

Geeignet für

- Corporate Carbon Footprints (CCF)

- Nachhaltigkeitsberichte

- ESG Anforderungen

- Kundenanfragen

Besonderheiten

- Definiert Scope 1, 2 und 3

- Weltweit am häufigsten verwendet

- Praxisorientierter Ansatz

- De-facto-Standard für Unternehmen

Typische Anwendung

Unternehmen, die ihre Treibhausgasemissionen erfassen und berichten möchten.

ISO 14064

Die Norm für Organisationen und Verifizierung

Geeignet für

- Unternehmensbilanzen

- Auditierungen

- Verifizierungen

- Formale Berichterstattung

Besonderheiten

- Normativer und formaler Ansatz

- Hohe Nachvollziehbarkeit

- Gut für externe Prüfungen und Zertifizierungen geeignet

- Ergänzt häufig das GHG Protocol

Typische Anwendung

Unternehmen, die ihre CO2-Bilanz auditieren oder verifizieren lassen möchten.

ISO 14067

Der Standard für Product Carbon Footprints

Geeignet für

- Product Carbon Footprints (PCF)

- Produktvergleiche

- Kundenanforderungen

- Ausschreibungen

Besonderheiten

- Fokus auf einzelne Produkte

- Betrachtung des Produktlebenszyklus

- Hohe Detailtiefe

- Baut auf Lebenszyklusanalysen auf

Typische Anwendung

Unternehmen, die Emissionen einzelner Produkte nachweisen möchten.

Was ist die Science Based Targets Initiative (SBTi)?

Die Science Based Targets Initiative (SBTi) unterstützt Unternehmen dabei, wissenschaftlich fundierte Klimaziele festzulegen. Ziel ist es, die Treibhausgasemissionen eines Unternehmens so zu reduzieren, dass die globale Erwärmung auf möglichst 1,5 °C begrenzt werden kann.

Die SBTi selbst erstellt keine CO2-Bilanzen. Stattdessen baut sie auf bestehenden Bilanzierungen auf und definiert Anforderungen an die Reduktionsziele eines Unternehmens.

Für die Teilnahme benötigt ein Unternehmen in der Regel zunächst einen Corporate Carbon Footprint (CCF), um die Ausgangssituation zu kennen und Fortschritte messbar zu machen.

Warum ist die SBTi für Unternehmen relevant?

Immer mehr Kunden, Investoren und Geschäftspartner erwarten nachvollziehbare Klimaziele. Die SBTi gilt dabei als einer der weltweit anerkanntesten Rahmenwerke für die Festlegung von Reduktionspfaden.

Typische Gründe für eine Orientierung an der SBTi:

- Glaubwürdige Klimaziele festlegen

- Anforderungen von Kunden erfüllen

- Nachhaltigkeitsstrategie konkretisieren

- Wettbewerbsvorteile schaffen

- Internationale Standards nutzen

Wie hängen CO2-Bilanz und SBTi zusammen?

Eine CO2-Bilanz zeigt den aktuellen Emissionsstand eines Unternehmens.

Die SBTi beantwortet die Frage:

Wie stark müssen die Emissionen in Zukunft reduziert werden?

Vereinfacht gesagt:

- CO2-Bilanz erstellen

- Emissionstreiber identifizieren

- Klimaziele festlegen

- Reduktionsmaßnahmen umsetzen

- Fortschritte regelmäßig messen

Die CO2-Bilanz bildet damit die Grundlage für wissenschaftlich fundierte Klimaziele.

Was ist CDP?

CDP (ehemals Carbon Disclosure Project) ist eine internationale Plattform zur Offenlegung von Umwelt- und Klimadaten. Unternehmen berichten dort Informationen zu ihren Treibhausgasemissionen, Klimarisiken, Klimazielen und Maßnahmen.

CDP erstellt selbst keine CO2-Bilanzen. Stattdessen bewertet CDP die Qualität und Vollständigkeit der bereitgestellten Informationen anhand eines standardisierten Fragenkatalogs.

Für viele Unternehmen ist CDP heute ein wichtiger Bestandteil der Nachhaltigkeitskommunikation gegenüber Kunden, Investoren und Geschäftspartnern.

Warum ist CDP für Unternehmen relevant?

Immer mehr Großunternehmen und Investoren fordern Umwelt- und Klimadaten von ihren Lieferanten und Geschäftspartnern an.

Typische Gründe für eine Teilnahme am CDP sind:

- Anforderungen von Kunden erfüllen

- Transparenz gegenüber Investoren schaffen

- Klimarisiken systematisch bewerten

- Nachhaltigkeitsleistung dokumentieren

- Vergleichbarkeit mit anderen Unternehmen herstellen

Welche Rolle spielt die CO2-Bilanz bei CDP?

Eine belastbare CO2-Bilanz ist die Grundlage vieler CDP-Angaben.

CDP fragt unter anderem nach:

- Scope 1 Emissionen

- Scope 2 Emissionen

- Scope 3 Emissionen

- Klimazielen

- Reduktionsmaßnahmen

- Klimarisiken und Chancen

Unternehmen ohne strukturierte CO2-Bilanz können viele dieser Fragen nur eingeschränkt beantworten.

Wie hängen CO2-Bilanz, SBTi und CDP zusammen?

Die drei Themen ergänzen sich:

CO2-Bilanz

Ermittelt die Treibhausgasemissionen eines Unternehmens.

SBTi

Definiert wissenschaftlich fundierte Klimaziele auf Basis der Emissionsdaten.

CDP

Macht Emissionen, Ziele und Fortschritte für Stakeholder transparent.

Wie wird eine CO2-Bilanz erstellt?

Die Erstellung einer CO2-Bilanz folgt unabhängig von Branche oder Unternehmensgröße meist einem ähnlichen Ablauf. Ziel ist es, Treibhausgasemissionen nachvollziehbar zu erfassen, zu bewerten und daraus Maßnahmen abzuleiten.

Schritt 1: Ziel und Systemgrenzen festlegen

Am Anfang wird geklärt, wofür die CO2-Bilanz genutzt werden soll und welche Bereiche betrachtet werden. Dazu gehören zum Beispiel Standorte, Tochtergesellschaften, Produkte, Prozesse sowie Scope 1, Scope 2 und Scope 3.

Schritt 2: Relevante Daten sammeln

Die Datenerhebung ist meist der aufwendigste Teil. Typische Daten sind Energieverbräuche, Kraftstoffe, Einkaufsdaten, Transportleistungen, Produktionsmengen, Abfallmengen und Dienstreisen.

Schritt 3: Emissionen berechnen

Die gesammelten Aktivitätsdaten werden mit passenden Emissionsfaktoren verknüpft. Daraus entstehen CO2 Äquivalente, die nach Emissionsquellen und Scopes ausgewertet werden.

Schritt 4: Ergebnisse plausibilisieren

Die berechneten Emissionen werden geprüft und auf Vollständigkeit, Datenqualität und Nachvollziehbarkeit bewertet. So wird sichtbar, ob Annahmen, Systemgrenzen und Ergebnisse belastbar sind.

Schritt 5: Hotspots und Reduktionshebel ableiten

Anschließend werden die größten Emissionstreiber identifiziert. Daraus lassen sich konkrete Maßnahmen ableiten, zum Beispiel bei Energie, Mobilität, Einkauf, Logistik oder Materialeinsatz.

Schritt 6: Ergebnisse berichten und weiterentwickeln

Die Ergebnisse werden verständlich aufbereitet und können für Kundenanfragen, Nachhaltigkeitsberichte, ESG Ratings oder interne Entscheidungen genutzt werden. Optional kann die CO2-Bilanz extern verifiziert werden.

Verifizierung und Validierung

Nicht jede CO2-Bilanz wird automatisch durch eine unabhängige Stelle geprüft. Je nach Zielsetzung kann jedoch eine Verifizierung oder Validierung sinnvoll sein, um die Glaubwürdigkeit und Nachvollziehbarkeit der Ergebnisse zu erhöhen.

Viele Unternehmen benötigen eine externe Prüfung beispielsweise für Kundenanforderungen, Nachhaltigkeitsberichte, ESG-Ratings oder Finanzierungsprozesse.

Was ist eine Verifizierung?

Bei einer Verifizierung wird eine bereits erstellte CO2-Bilanz durch eine unabhängige Stelle geprüft.

Dabei wird unter anderem bewertet:

- Sind die Daten nachvollziehbar?

- Wurden die richtigen Methoden angewendet?

- Sind die Berechnungen plausibel?

- Wurden die gewählten Standards eingehalten?

Das Ergebnis ist in der Regel ein Verifizierungsbericht oder Prüfstatement, das gegenüber Kunden, Banken oder Auditoren verwendet werden kann.

Was ist eine Validierung?

Eine Validierung findet meist vor der Umsetzung eines Projekts oder einer Methode statt.

Hier steht nicht die fertige Bilanz im Fokus, sondern die Frage: Ist der gewählte Ansatz fachlich geeignet und korrekt aufgebaut? Validierungen werden häufig bei Klimaschutzprojekten, neuen Berechnungsmethoden oder wissenschaftlich fundierten Klimazielen eingesetzt.

Wann ist eine Verifizierung sinnvoll?

Eine Verifizierung kann sinnvoll sein, wenn:

- Ergebnisse veröffentlicht werden sollen

- Kunden Nachweise verlangen

- Nachhaltigkeitsberichte erstellt werden

- Investoren oder Banken Informationen anfordern

- ein besonders hohes Maß an Glaubwürdigkeit erforderlich ist

Für viele mittelständische Unternehmen ist eine Verifizierung nicht zwingend notwendig, kann aber die Akzeptanz und Aussagekraft der Ergebnisse deutlich erhöhen.

Verifizierung oder Validierung?

Verifizierung

- prüft eine bestehende CO2-Bilanz

- erfolgt nach der Berechnung

- bewertet Daten und Ergebnisse

- typisch für CCF und PCF

Validierung

- prüft einen geplanten Ansatz

- erfolgt vor der Umsetzung

- bewertet Methoden und Konzepte

- typisch für Projekte und Klimaziele

Aufwand und typische Herausforderungen bei einer CO2-Bilanz

Die Erstellung einer CO2-Bilanz ist heute für viele Unternehmen einfacher als oft angenommen. Gleichzeitig gibt es einige Herausforderungen, die den Aufwand und die Aussagekraft der Ergebnisse beeinflussen können. Entscheidend sind vor allem die Datenverfügbarkeit, die Definition der Systemgrenzen und der Umgang mit indirekten Emissionen entlang der Wertschöpfungskette.

Welche Daten werden für eine CO2-Bilanz benötigt?

Welche Daten benötigt werden, hängt vom Umfang der Bilanz ab. Typischerweise werden Informationen aus folgenden Bereichen erhoben:

- Strom‑, Gas- und Wärmeverbräuche

- Kraftstoffverbräuche

- Fuhrpark und Mobilität

- Transport- und Logistikdaten

- Einkaufsdaten

- Produktionsmengen

- Abfallmengen

- Dienstreisen

Je besser die Datenqualität, desto belastbarer werden die Ergebnisse. Fehlen Primärdaten, können häufig Durchschnittswerte oder Datenbanken genutzt werden.

Warum ist Scope 3 oft die größte Herausforderung?

Während Scope 1 und Scope 2 meist auf internen Daten basieren, umfasst Scope 3 Emissionen entlang der gesamten Wertschöpfungskette.

Dazu gehören beispielsweise:

- eingekaufte Waren und Dienstleistungen

- Transporte

- Geschäftsreisen

- Pendelwege der Mitarbeitenden

- Nutzung verkaufter Produkte

- Entsorgung

Dadurch entsteht häufig der größte Datenerhebungsaufwand. Gleichzeitig macht Scope 3 in vielen Unternehmen den größten Anteil der Gesamtemissionen aus.

Wie lange dauert die Erstellung einer CO2-Bilanz?

Die Projektdauer hängt von Unternehmensgröße, Datenverfügbarkeit und Zielsetzung ab.

Typischerweise benötigen Unternehmen:

- wenige Wochen für einfache Bilanzen

- mehrere Monate für umfangreiche Scope-3-Analysen

- zusätzliche Zeit für Verifizierung oder externe Prüfungen

Der größte Zeitaufwand entfällt meist auf die Datensammlung.

Wann lohnt sich externe Unterstützung?

Viele Unternehmen erstellen ihre erste CO2-Bilanz gemeinsam mit externen Experten.

Das ist insbesondere sinnvoll bei:

- erstmaliger Bilanzierung

- komplexen Scope-3-Anforderungen

- Kundenanforderungen

- Nachhaltigkeitsberichten

- begrenzten internen Ressourcen

Externe Unterstützung hilft dabei, methodische Fehler zu vermeiden, den Aufwand zu reduzieren und belastbare Ergebnisse zu erzielen.

Wie starten Unternehmen typischerweise?

Für viele mittelständische Unternehmen ist ein Corporate Carbon Footprint der sinnvollste Einstieg in die CO2-Bilanzierung. Er schafft Transparenz über die größten Emissionstreiber und bildet die Grundlage für weitere Maßnahmen, Nachhaltigkeitsberichte oder Kundenanforderungen.

CO2-Bilanz verstehen und richtig nutzen

Eine CO2-Bilanz schafft Transparenz über die Treibhausgasemissionen eines Unternehmens, Produkts oder Projekts. Sie hilft dabei, Emissionstreiber zu identifizieren, Reduktionsmaßnahmen abzuleiten und Anforderungen von Kunden, Banken oder Nachhaltigkeitsstandards zu erfüllen.

Mit der richtigen Methodik und nachvollziehbaren Daten wird die CO2-Bilanz zu einem wichtigen Steuerungsinstrument für nachhaltige und wirtschaftliche Entscheidungen.

Ob Corporate Carbon Footprint, Product Carbon Footprint oder die Vorbereitung auf ESG Anforderungen: Wer seine Emissionen kennt, kann fundierte Entscheidungen treffen und zukünftige Anforderungen besser erfüllen.

Sie möchten nicht nur verstehen, sondern Ihre CO2-Bilanz erstellen?

Wir unterstützen Unternehmen bei der Erstellung von Corporate Carbon Footprints (CCF), Product Carbon Footprints (PCF) sowie bei der Vorbereitung von Nachhaltigkeitsberichten, EcoVadis Bewertungen und weiteren ESG Anforderungen.

Zur Dienstleistung CO2-Bilanz für Unternehmen

- CO2-Bilanz für Ihr Unternehmen erstellen lassen

- CO2-Bilanz für Ihre Produkt erstellen lassen (PCF)

Fazit

Die CO2-Bilanz ist kein Selbstzweck, sondern der Ausgangspunkt für gezielte Verbesserungen. Unternehmen erhalten eine klare Entscheidungsgrundlage, um Emissionen systematisch zu reduzieren und Nachhaltigkeit in die Unternehmensstrategie zu integrieren. Ähnlich wie im Energiemanagement geht es darum, Transparenz zu schaffen, Potenziale zu identifizieren und Maßnahmen strukturiert umzusetzen.

FAQ — Häufige Fragen zur CO2-Bilanz

Was ist eine CO2-Bilanz?

Eine CO2-Bilanz erfasst die Treibhausgasemissionen eines Unternehmens, Produkts oder Projekts innerhalb definierter Systemgrenzen. Neben Kohlendioxid werden auch weitere Treibhausgase wie Methan oder Lachgas berücksichtigt und in CO2-Äquivalenten (CO2e) ausgewiesen.

Was sind Scope 1, Scope 2 und Scope 3?

Scope 1 umfasst direkte Emissionen aus eigenen Anlagen und Fahrzeugen. Scope 2 beinhaltet indirekte Emissionen aus eingekaufter Energie wie Strom oder Fernwärme. Scope 3 umfasst weitere indirekte Emissionen entlang der Wertschöpfungskette, beispielsweise durch Einkauf, Transport oder Geschäftsreisen.

Was bedeutet CO2e?

CO2e steht für CO2-Äquivalente. Dabei werden verschiedene Treibhausgase anhand ihrer Klimawirkung in eine gemeinsame Einheit umgerechnet, damit sie vergleichbar und zusammen bilanziert werden können.

Was ist der Unterschied zwischen CCF und PCF?

Ein Corporate Carbon Footprint (CCF) betrachtet die Treibhausgasemissionen eines gesamten Unternehmens. Ein Product Carbon Footprint (PCF) betrachtet dagegen die Emissionen eines einzelnen Produkts über definierte Lebenszyklusphasen hinweg.

Nach welchem Standard wird eine CO2-Bilanz erstellt?

Für Unternehmen wird häufig das GHG Protocol oder die ISO 14064 genutzt. Für Produkte kommt meist die ISO 14067 zum Einsatz. Welcher Standard geeignet ist, hängt vom Bilanzierungsziel und den Anforderungen der Stakeholder ab.

Was sind Systemgrenzen in einer CO2-Bilanz?

Systemgrenzen legen fest, welche Standorte, Aktivitäten, Prozesse oder Produkte in die Bilanz einbezogen werden. Sie bestimmen damit den Umfang der Bilanz und sind entscheidend für Transparenz und Vergleichbarkeit.

Was ist der Unterschied zwischen Verifizierung und Validierung?

Bei einer Verifizierung wird eine bestehende CO2-Bilanz durch eine unabhängige Stelle geprüft. Eine Validierung bewertet dagegen einen geplanten Ansatz, eine Methode oder ein Projekt vor dessen Umsetzung.

Warum erstellen Unternehmen eine CO2-Bilanz?

Unternehmen erstellen CO2-Bilanzen, um Emissionen transparent zu erfassen, Reduktionspotenziale zu identifizieren und Anforderungen von Kunden, Banken, Nachhaltigkeitsberichten oder ESG-Ratings zu erfüllen.

Was ist CDP?

CDP ist eine internationale Plattform zur Offenlegung von Umwelt- und Klimadaten. Unternehmen berichten dort unter anderem über Treibhausgasemissionen, Klimaziele, Risiken und Maßnahmen. Die Grundlage vieler Angaben ist eine belastbare CO2-Bilanz.

Das Thema wird in den nächsten Jahren eher wichtiger als weniger, weil viele große Unternehmen ihre Lieferanten zunehmend über CDP, EcoVadis oder ähnliche Systeme bewerten. Gerade für eure Zielgruppe produzierender Mittelstand passt das deshalb sehr gut auf die Seite.

Nachhaltigkeit ist kein Trend.

Eher ein Multiplikator für die Zukunft.